30代投資初心者のための投資開始までのロードマップ

将来のための投資をしたいけれど投資の経験も知識も全くない。そんな30代の初心者向けに投資を始める前に知っておきたい知識から最初の1歩をわかりやすく解説します。

投資とはそもそも何か?どんなことを行っているのか?この記事を読めば、投資の全体像がイメージできるようになります。それでは、投資の最初の1歩を踏み出しましょう。

そもそも投資ってどんなこと?

初めに投資という言葉の意味を把握し全体像をイメージしましょう。

投資とは文字の通り資産を投じるということです。資産とは預貯金などの金銭や将来的に経済的価値がある物の総称です。

身近なもので例えると現金、預貯金、車、持ち家(不動産)などが資産になります。

これらのような自己資産を企業や国などに投じ、儲けや損(リスク)が生まれることを総じて投資と呼んでいます。

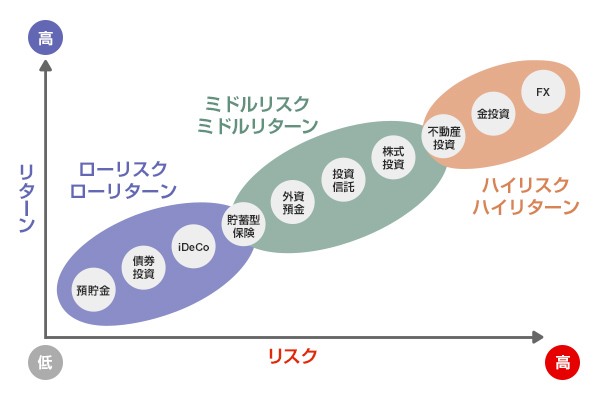

「リスク」と「リターン」の理解

画像引用元:https://www.bk.mufg.jp/column/shisan_unyo/b0087.html

「リスク」と「リターン」この2つの言葉はなんとなくイメージがつくと思います。しかし投資を行う上でこの2つの言葉には厳密な定義があるのでしっかりと頭に入れて先に進みましょう。

「リスク」とは「価格の振れ幅」の大きさのことを指し、「リターン」とは「得られる収益」のことを指します。

リスクとリターンの関係は表裏一体です。

- リスクが大きければ、リターンも大きい(ハイリスク・ハイリターン)

- リスクが小さければ、リターンも小さい(ローリスク・ローリターン)

リスクとリターンの定義・関係性を理解した上で投資は行いましょう。

資産形成・資産運用との違いとは?

投資と似たような言葉に資産形成や資産運用といった言葉があります。

資産形成とは、自己の資産を将来どのくらい増やし蓄えるかというプランのこと。資産運用とは、資産形成のために資産を何らかの形で運用し増やすいくつかの手段のことを指し、投資とは資産運用の手段の1つという関係があります。

この3つのワードを区別しイメージすることが投資を行う上でとても大切です。

資産運用の手段には預貯金、債券、株式、投資信託、外貨預金、保険、FXなどが代表例です。この資産運用それぞれの手段のことを総称して金融商品といいます。

全体像を理解し次に進みましょう。

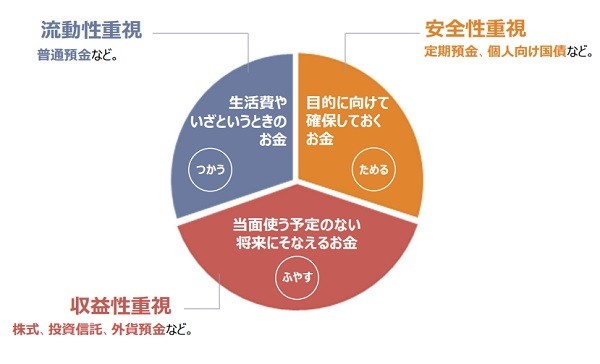

金融商品の性質

画像引用元:https://www.bk.mufg.jp/column/shisan_unyo/b0081.html

金融商品は安全性・流動性・収益性の3つの性質で整理できます。

①安全性:元本割れのリスク(元本割れ:運用結果として投資した金額よりも受け取る金額が少なくなった状態)

②流動性:現金化の難易度

③収益性:利益の見込み

の3要素で整理されるものを指します。

資産運用の目的により、どの要素を優先させるかを基準に金融商品を選んで投資するかの判断をすることが大切です。

例えば、預貯金と株式を例にとると

【預貯金】

①安全性:元本保証があるためかなり安全

②流動性:普通預金はいつでも引き出せるため流動性は高い

③収益性:利率が低いため収益性はかなり低い

→これらの特徴は一般にローリスク・ローリターンと呼びます。

【株式】

①安全性:企業業績や市場情勢により株価が変動するため、元本割れリスクが高い

②流動性:取引時間内で比較的直ちに売買できるため流動性は高い

③収益性:企業成長に伴い値上がり益や配当金が期待できるため収益性は高い

→これらの特徴は一般にハイリスク・ハイリターンと呼びます。

このような特徴からどのような目的でその金融商品に投資をするのかを明確にすることが大切です。

代表的な金融商品の特徴

金融商品にはそれぞれ異なる特性があり、目的に応じて使い分けることが重要です。

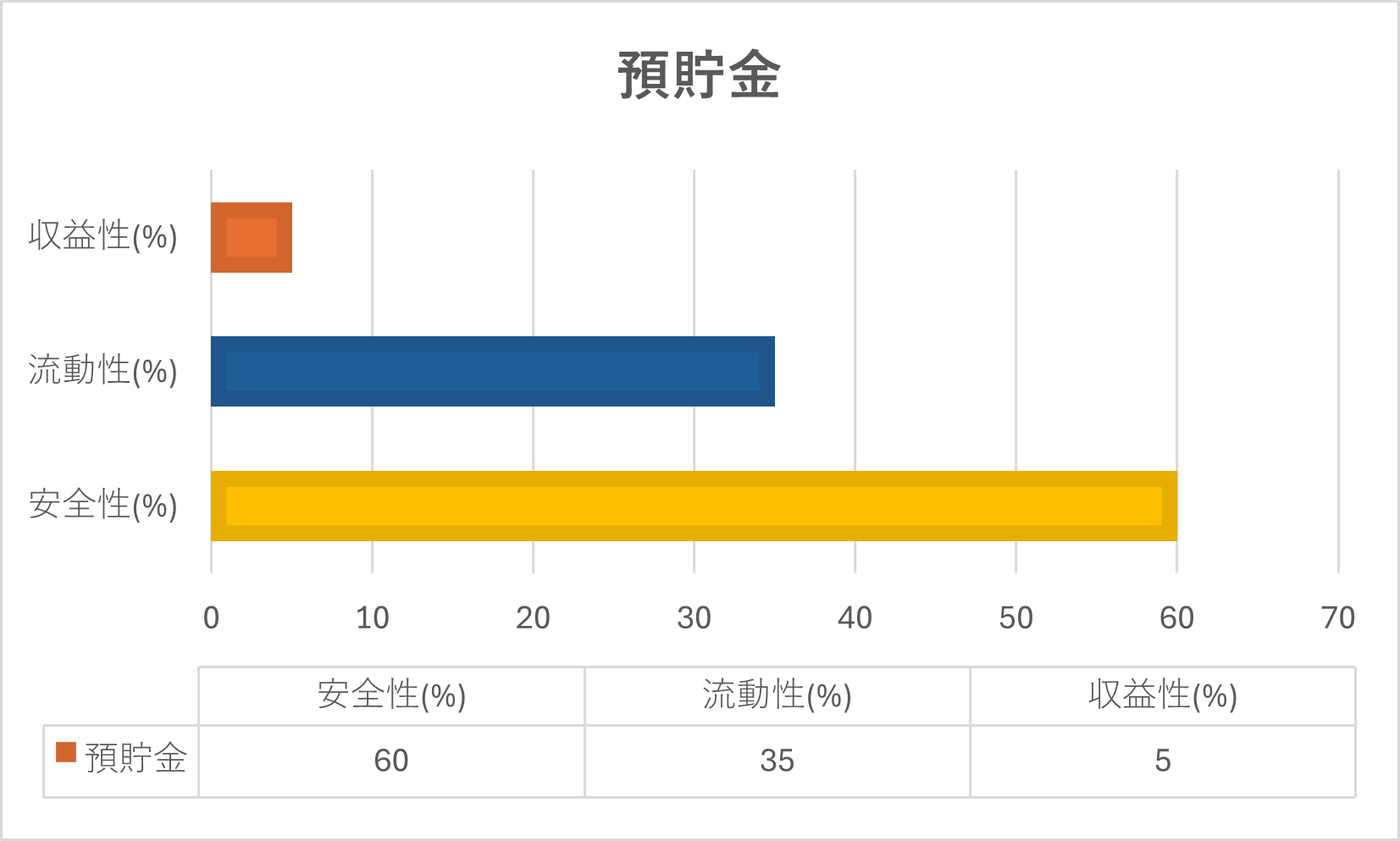

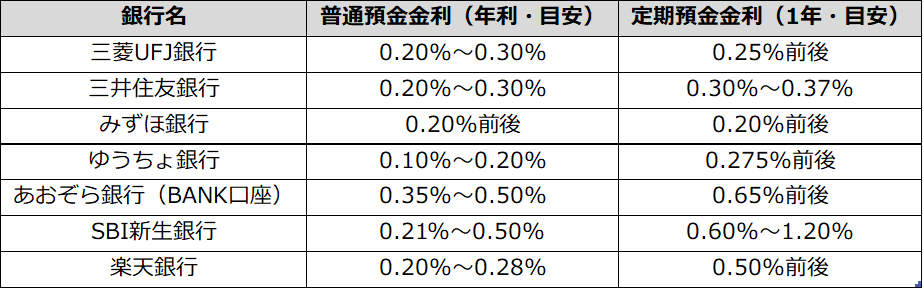

預貯金

預貯金では銀行や信用金庫などの金融機関に預け入れた資金(元本)に対して利息がつきます。利息の割合を利率または預金金利といいます。

預貯金の利率は、金融機関によってさまざまです。

預貯金は預金保険制度により、金融機関が破綻しても1,000万円までの元本と利息は保護されるため安全性が高い特徴があります。

流動性に関しても普通口座はいつでも引き出しが可能なので流動性は高いです。ただ定期預金口座は中途解約に制限があるので流動性はやや低い傾向にあります。

利率が低いため収益性も低いです。預貯金は、典型的なローリスク・ローリターンの金融商品と言えます。

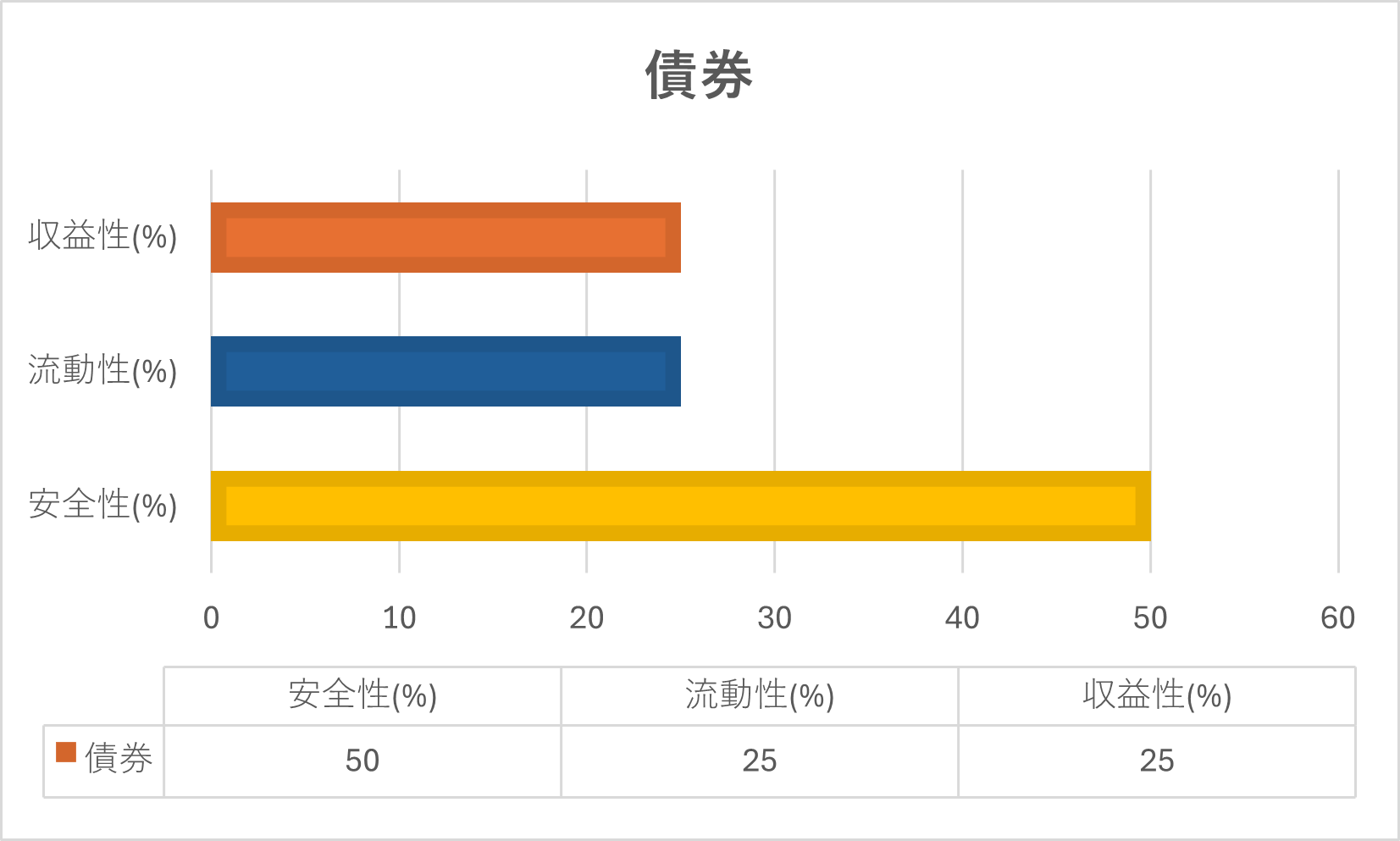

債券

債券とは、政府や企業が政策や事業を行うために必要な資金を調達するために投資家(個人)から資金を借りる際に発行される証書を債券といい、債券のうち国が投資家から資金を借りるときに発行されるものを国債と呼びます。

債券は国や会社に資金を貸すことなので、配当ではなく貸した元本に金利が付き、その金利分が利益となる仕組みです。

債券では、会社の状況を正確に知るために財務諸表から状態をリサーチして投資することが大切な要素になります。

具体的には会社の状態を確認するために貸借対照表(B/S)、損益決算書(P/L)、キャッシュフロー(CF)の3つを分析しましょう。

債権保有者(債権者)は、倒産時に株式投資をしている人(株主)より優先して返済を受ける権利があるため、相対的にローリスク・ローリターンの金融商品になります。

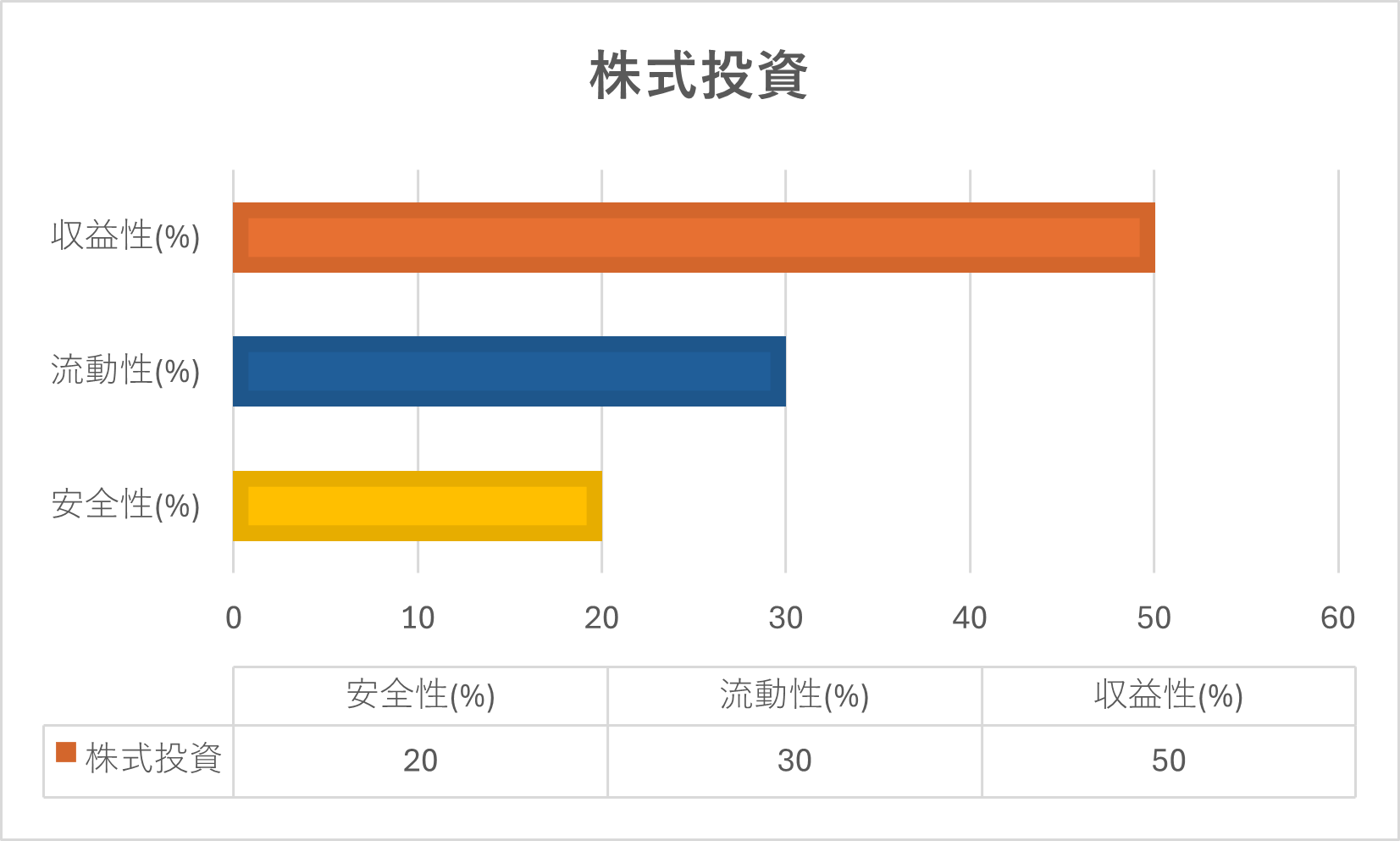

株式投資

株式投資とは、会社の株式を購入し株主として、資金を投資することです。

株式投資では、会社の株価上昇による売買益や、配当金、株主優待などの利益があります。

債券と同様に会社の状況を正しくリサーチして投資を行うことが大切です。

債券と異なる点で注意することは、株式投資は会社に資金を貸しているわけではないので仮に会社が倒産した場合、資金が返ってこないリスクが存在します。

以上の理由から株式投資はハイリスク・ハイリターンの金融商品になります。

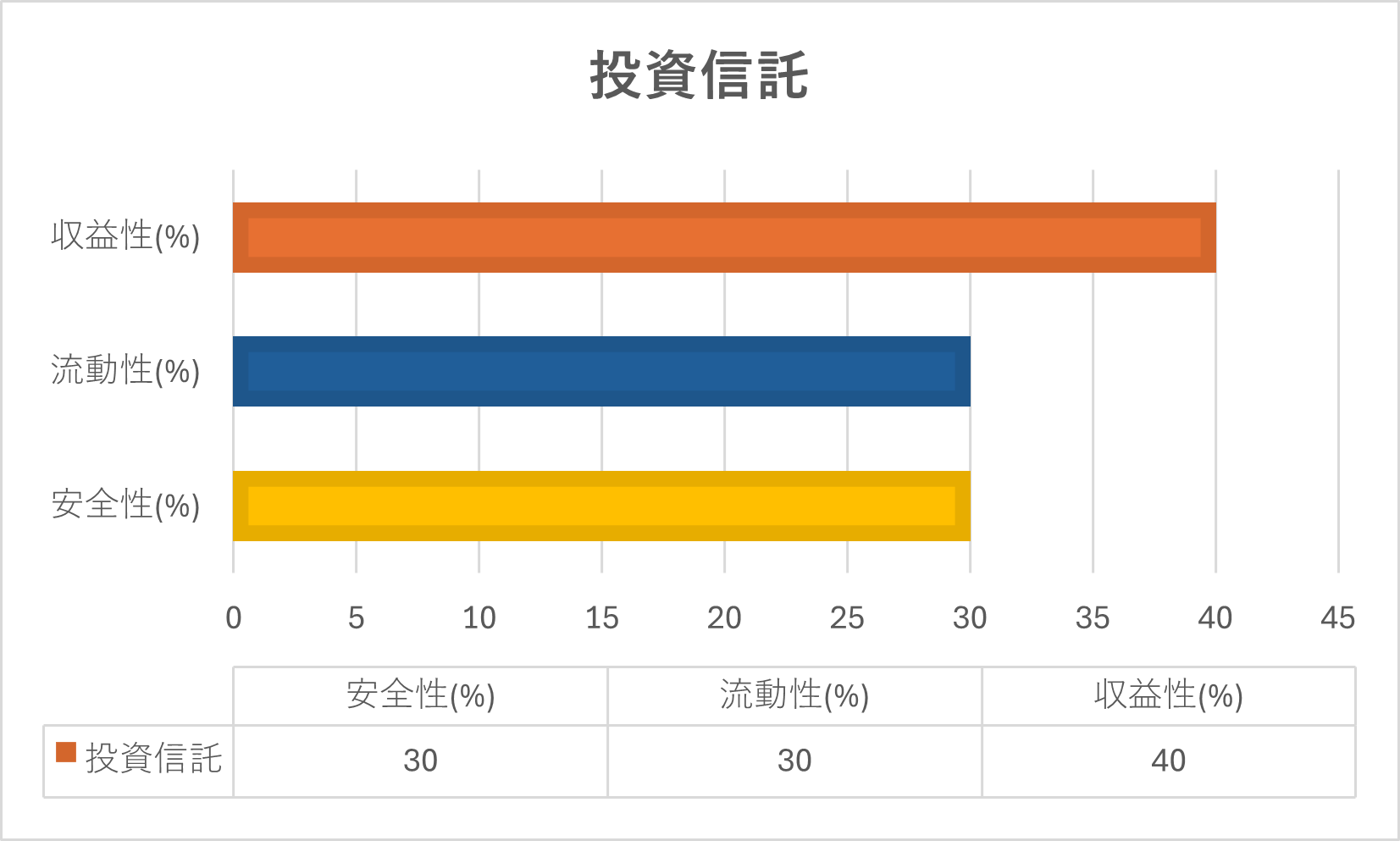

投資信託(ファンド)

投資信託とは、運用のプロ(ファンドマネージャー)に資金を預けて代わりに運用してもらうことです。この信託とは運用のプロを信用して委託するという意味になります。

投資信託では、ファンドマネージャーが運用も投資先も決めるため初心者がとても始めやすい金融商品です。

投資金額は100円台という少額から始めることができます。また投資信託に投資された資金は販売会社(証券会社など)、運用会社、受託会社(信託銀行)の3つで管理・運営されていて、仮に1社が破綻しても資産は保護される仕組みです。

ただし、元本保証ではないため損が発生する可能性はあります。投資信託は、投資対象や運用方法によってリスクとリターンが異なる金融商品です。

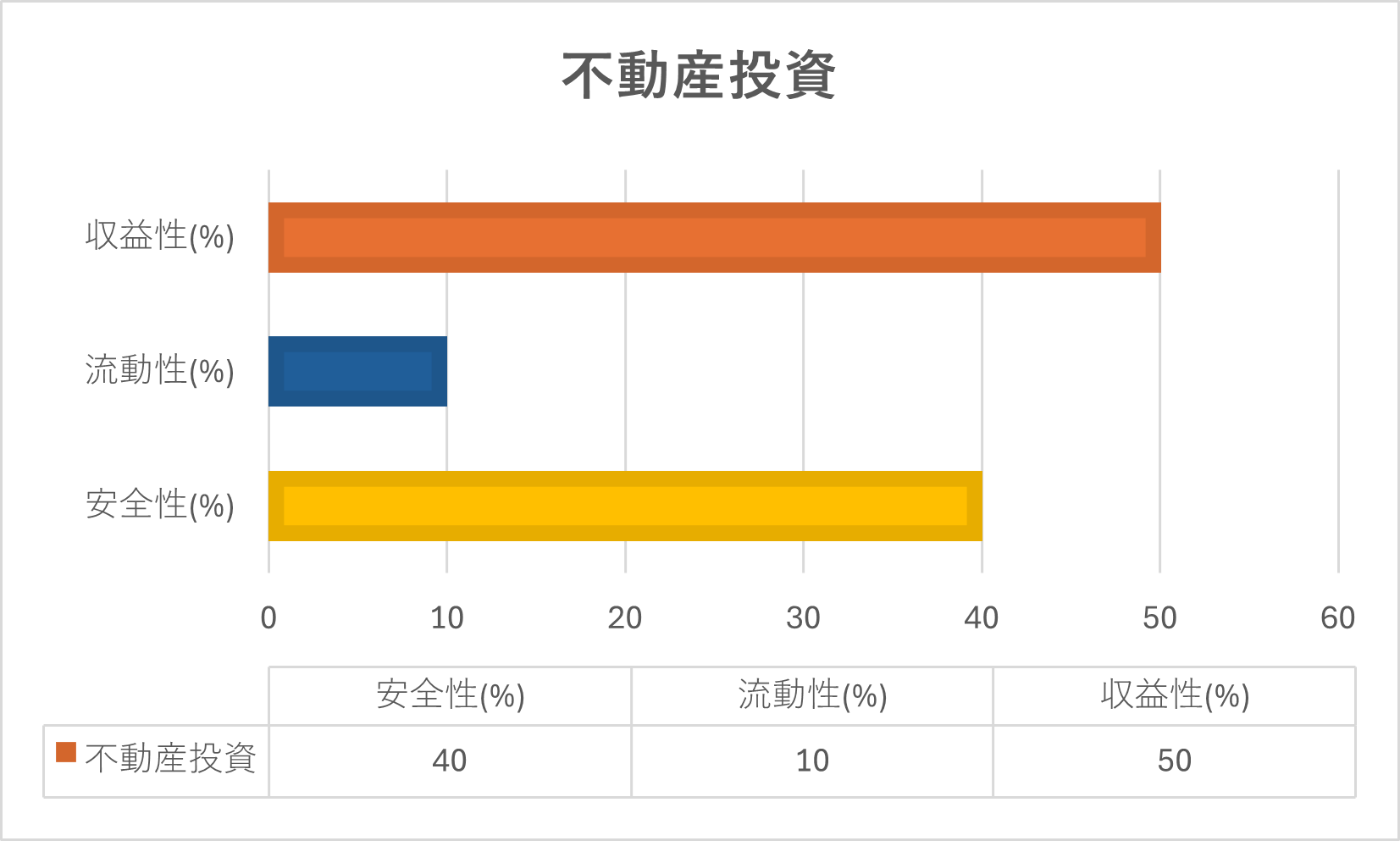

不動産投資

不動産投資とは、アパートなどを購入して賃貸として提供する投資方法です。不動産投資では、家賃収入や将来売却して利益を得られます。

資金に余裕がある方はアパートやマンション一棟を購入し貸し出すことも可能です。

資金的に難しい方はマンションの1室などを購入できる物件もあるので、自身の管理対応量、資金に応じて物件を探すことも可能です。

しかし、空室や修繕費などのコストがかかることや流動性が低いという不動産特有のリスクも存在します。

不動産投資では、安定した家賃収入と建物という現物資産の保有によりリスクが抑えやすい半面、価格を上げることは困難であるため、ミドルリスク・ミドルリターンの金融商品です。

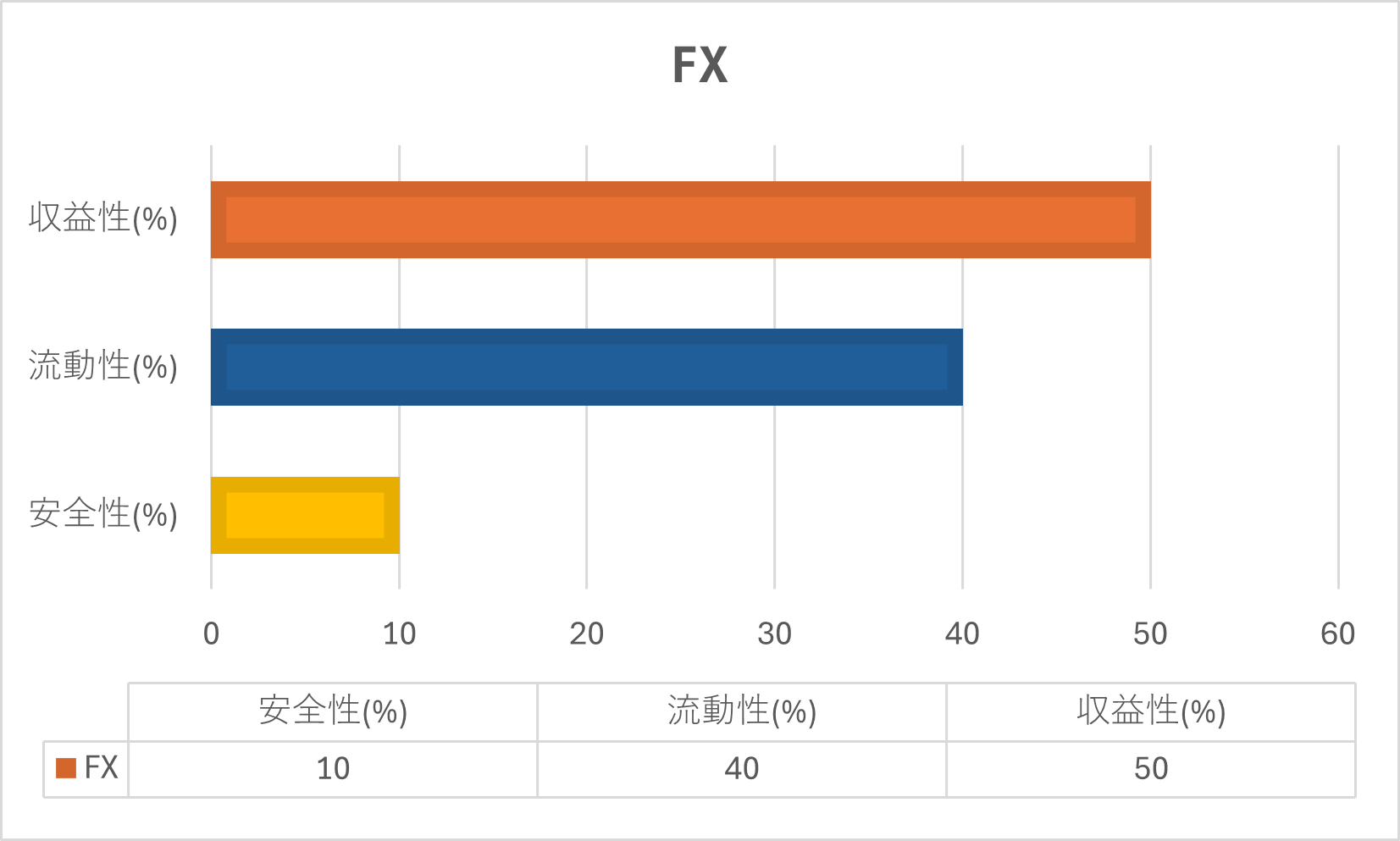

FX

FXとは「Foreign Exchange」の略で、外国為替証拠金取引のことを指します。他国の通貨を買い、2国間の通貨の交換比率(為替レート)の差が収益となる仕組みです。

例えば、日本円(JPY)でアメリカドル(USD)を1ドル=100円の時に買ったとしましょう。

買った1ドルを売りたい時期に1ドル=80円になっていたとしたら20円の損になり、逆に1ドル=120円の時に売ったら20円の儲けになります。

FXは取引する各国の通貨の値動きに加え、政治経済・情勢・ニュースなども大きく影響を受けるので、短期の予想がかなり難しいハイリスク・ハイリターンな金融商品です。

取引を行う際は、少額から損をしても生活に影響の出ない範囲で慎重に行うことをお勧めします。

NISAとiDeCo

全体像がつかめたところで、みなさんが1度は聞いたことのあるであろうNISAとiDeCoの内容を見てみましょう。

NISA

NISA(ニーサ)とは、日本版個人貯蓄口座(Nippon Individual Savings Account)の頭文字を取った少額投資非課税制度のことです。

通常、資産運用によって得た利益には約20%が課税されます。NISAでは基準となる投資額で出た利益に課税はされません。

NISAには、つみたて投資枠と成長投資枠の2種類があります。これらは併用可能です。

つみたて投資枠とは、金融庁が認めた投資信託で長期的な資産形成を行う投資枠で、年間投資120万円まで投資した分から生じる利益は非課税になります。120万円を超過した分は課税対象です。

成長投資枠では、投資信託、上場株式など幅広く分散投資することが可能です。年間240万円まで投資した分から生じる利益が非課税となります。つみたて投資枠と同じく240万を超過した分は課税対象です。

つみたて投資枠と成長投資枠どちらかでもよいですし、併用することで年間最大360万円の非課税枠で投資が行えます。なお、非課税で保有できる保有限度額は1,800万円です。

iDeCo

iDeCo(イデコ)とは、Individual-type Defined Contribution Pension planの略で個人型確定拠出年金のことを指します。

個人型確定拠出年金とは公的年金に自身で上乗せして老後資金を準備する私的年金制度です。

iDeCoの中で選べる商品には定額型(預金・保険)と変額型(投資信託)があり、加入者自身が選んだ銀行や証券会社、保険会社などが運用をします。リスクをよく検討し、運用方法を選びましょう。

iDeCoも掛け金は全額所得控除になり、運用益も非課税になるので税制優遇面もメリットです。

しかしデメリットとして、投資した資金は原則60歳まで引き出すことができません。そのため、投じる金額は生活に影響がない範囲で、老後の資金として長期的に積み立てていくことが重要です。

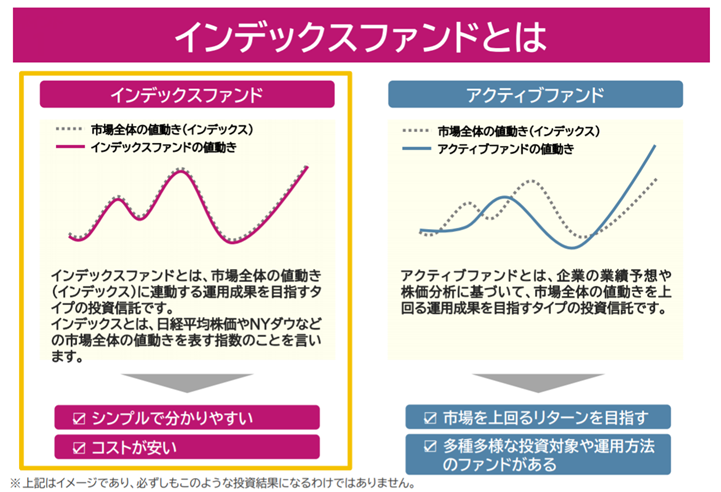

30代初心者におすすめ投資

画像引用元:https://info.monex.co.jp/fund/guide/index-about.html

投資初心者はNISAの「つみたて投資枠」でインデックス投資信託がおすすめです。

インデックスとは、市場全体の動きを数値化した指標(株価指数)のことを指します。インデックスとは日経平均株価・TOPIX(東証株価指数)・S&P500(アメリカ株式市場の動向を示す代表的な指数)などを指す言葉です。

他の金融商品への投資は伸び率や売買時期などを考えて運用する必要があります。

インデックス投資信託では市場全体の動きに合わせて投資を行う方法です。そのため、インデックス投資信託では考える負担が比較的小さく投資を行えます。

また、このような負担が小さい上に低コストではじめられ、投資する銘柄を分散することが可能です。このように長期的に安定した資産運用をプロに任せることができます。

しかし、リスクが存在する以上、リターンは損になる可能性もあることを理解した上で運用を始めましょう。

NISAのつみたて投資枠でインデックス投資信託をはじめに行うことで少額ながら投資を行う経験と感覚を積み上げていくことが大切です。

初めての投資の目的・期間

初めての投資の目的は、低コストで分散された投資を通じて、長期的に安定した資産形成を目指すことです。

長期的に運用を行うことで複利効果を用いて「雪だるま式」に増やしていくことができます。

仮に100円の商品を年利10%で運用した場合、2年で引き出してしまえば121円、倍の4年で引き出せば146円になり25円もの差が生まれるのが複利の力です。

例は少額ですが桁が増えたら雪だるま式の意味はわかりますね。短期間の価格変動に一喜一憂せず、少なくとも数十年単位の長い目を持ち運用しましょう。

30代からの投資は最適!

30代からの投資は、一般に仕事が安定し収入も増えてきている時期です。余裕があり、先も長いため投資を始めるマインドと未来の時間は十分にあるといえます。

20代では、儲けたいが故に投資への少ない軍資金を超えて多額を投じて破綻してしまうなんていう話も珍しくありません。

資産形成・運用・投資というものをゆっくりと学びながらできるだけ損を最小限にし、確実な資産形成を行っていくのに30代はお勧めです。

30代投資における注意点!

投資は必ず生活に困らない余裕のある範囲内で行うようにしましょう。投資はいつから始めても必ずリスクが存在します。

投資の目的とゴールを明確にし、投資する銘柄の内容や動向を常にリサーチしましょう。

30代はライフイベントも多い時期でもあります。大切な時間と人間関係を壊すような運用にならないように細心の注意を払いましょう。

まとめ

30代からの初めての投資では、まず投資というものはどんなことなのかを勉強することから始めましょう。

どのような金融商品があって、それらはどんな内容なのか。しっかりとリサーチをした上で運用を決めることが大切です。

運用が始まったら、投資信託やNISAといえど、しっかりと世界情勢や日々更新される仕組みを勉強しましょう。

リサーチして、運用し、時には儲け、時には損もあると思います。少しずつ長期的で安定した資産形成を行っていきましょう。

おまけ:「投資の神様」ウォーレン・バフェットの言葉

短期間に急いで金持ちになろうとしてはいけない。

画像引用元:https://www.vogue.co.jp/change/article/innovative-senior-warren-buffet