資産運用の基本 ~目的別タイプと3ステップで失敗しない始め方~

資産運用は「なんとなく難しそう」と感じる方も多いですが、実際は基本を押さえればでも始められます。

この記事では、

- 初心者がつまずきやすいリスクや制度を整理する。

- 資産運用に関わる用語をイメージできる。

- 自分に合った運用タイプと3つのステップで始める方法を学ぶ。

という3つを主軸にわかりやすく解説します。

目的別に選ぶ資産運用の3タイプで未来を変える

この章で扱う主なポイントは以下の3つです。

- 安定型(守る運用)

- 成長型(増やす運用)

- バランス型(育てる運用)

資産運用と一口に言っても、「守りたい」「増やしたい」「無理せず続けたい」と目的は人それぞれです。

ここでは、代表的な3タイプの運用スタイルを紹介します。自分の考え方やライフステージに合う方法を選ぶことで、将来への不安を安心へと変えられます。

安定型(守る運用)

「安定型」は、資産を大きく増やすよりも元本を守ることを最優先にする運用スタイルです。

預貯金、個人向け国債、債券、保険商品などが中心で、値動きが小さいためリスクを抑えやすいのが特徴です。

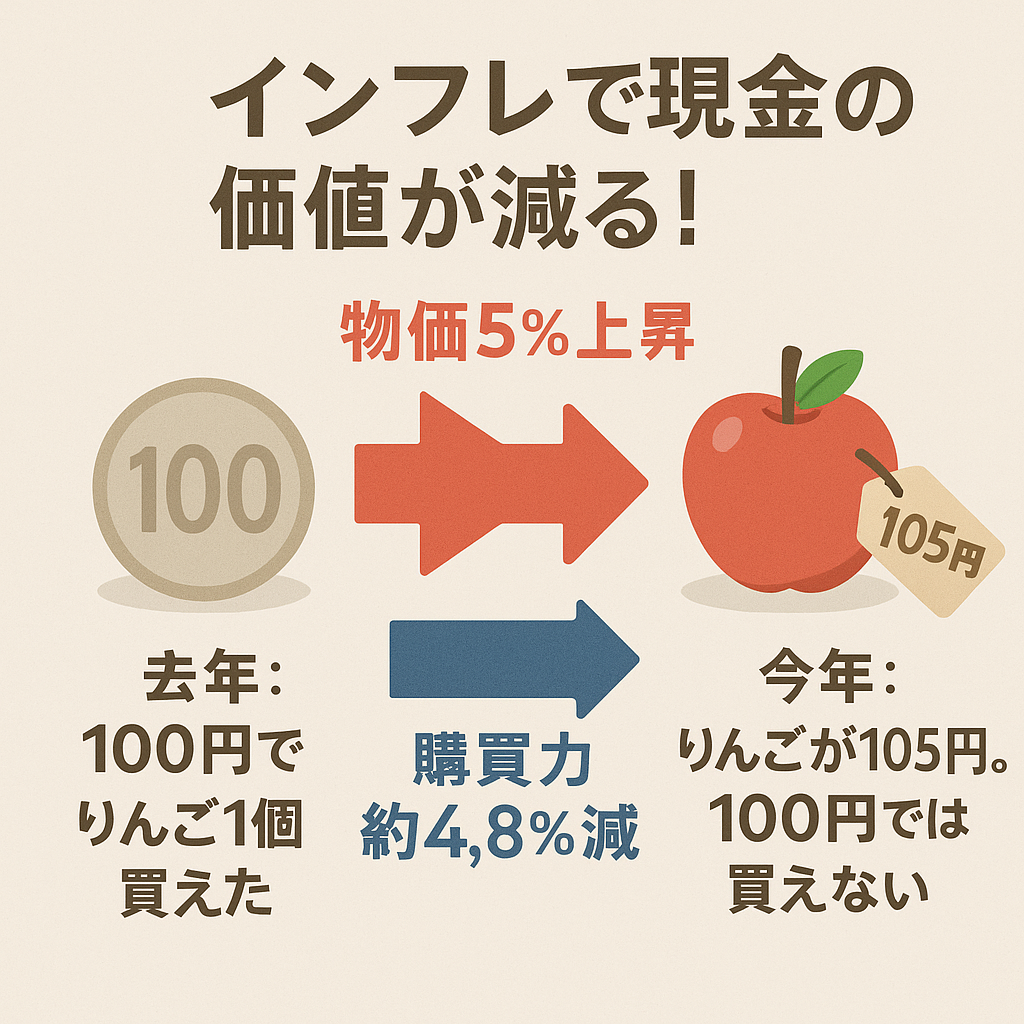

ただし、金利が低い環境では増えるスピードはゆるやかで、インフレによる資産価値の目減りにも注意が必要です。

物価上昇(インフレ)時は、名目額が同じでも購買力(実質価値)が低下します。たとえばインフレ率が5%の場合、現金・預金の実質価値は**年約4.8%**目減りします。

将来の大きな支出(教育費や老後資金など)に備え、「まずは減らさない仕組み」を作りたい人に向いています。

用語解説

- 国債:国にお金を貸す仕組み

- 債権:お金を貸した証書(国・企業など)

- 金利:お金のレンタル料(利息)

- インフレ:物価が上がって(物価上昇)お金の価値が下がること

- 実質価値:インフレを考慮したお金の“本当の力”

成長型(増やす運用)

「成長型」は、資産を積極的に増やしたい人向けのスタイルです。

株式投資、投資信託、ETF(上場投資信託)など、値動きの大きい商品を中心に組み合わせます。

短期的には価格の上下がありますが、長期的には経済成長の恩恵を受けやすいのが魅力です。

「分散投資」と「長期積立」が成功のカギであり、特に20〜40代のように時間を味方につけられる世代に適しています。

ただし、相場変動のリスクを理解したうえで、投資信託など信頼性の高い商品を選ぶことが重要です。

用語解説

- 株式投資:会社の一部を買う・オーナーになる投資

- 投資信託:みんなでお金を集めてプロに任せる投資

- ETF(上場投資信託):上場している投資信託(株のように売買できる)

- 分散投資:複数の資産に分けてリスクを減らす方法

- 長期投資:時間をかけて資産を増やす戦略

バランス型(育てる運用)

「バランス型」は、安定と成長の両方を取り入れたい人に最適です。

預金や債券などの安全資産と、投資信託や株式などのリスク資産を組み合わせ、全体としてリスクを分散します。

ロボアドバイザーやバランス型投信を使えば、自動で資産配分を調整してくれるため、投資経験が少なくても管理が簡単です。

「手間をかけずに堅実に育てたい」「感情に左右されず続けたい」人に向いています。

用語解説

- 安全資産:値動きが少なく元本が守られる資産(預金・国債など)

- リスク資産:値動きがあるが増える可能性もある資産(株・投信など)

- ロボアドバイザー:AIが自動で投資・分散・管理してくれるサービス

- バランス型投信:1本で複数資産に分散できる投資信託

資産運用を始める前に知っておきたい3つの現実

この章で扱う主なポイントは以下の3つです。

- リスクを完全に消すことはできない

- 時間を味方につける仕組み(複利・積立)

- 人間は感情で損をする

資産運用を成功させるには、「どう増やすか」よりも先にどんな失敗を避けるかを理解することが大切です。

リスクや心理的な落とし穴を知ることで、相場の変動にも動じず長く続ける力が身につきます。

リスクを完全に消すことはできない

どんな投資にもリスクはあります。元本割れの可能性を完全にゼロにすることはできません。

安全だと思われる債券や外貨預金にも、金利変動や為替の影響があります。

重要なのは、リスクを避けるのではなくコントロールすることです。

資産を分散したり、積立投資で購入時期を分けたりすることで、一時的な下落による損失を抑えられます。

時間を味方につける仕組み(複利・積立)

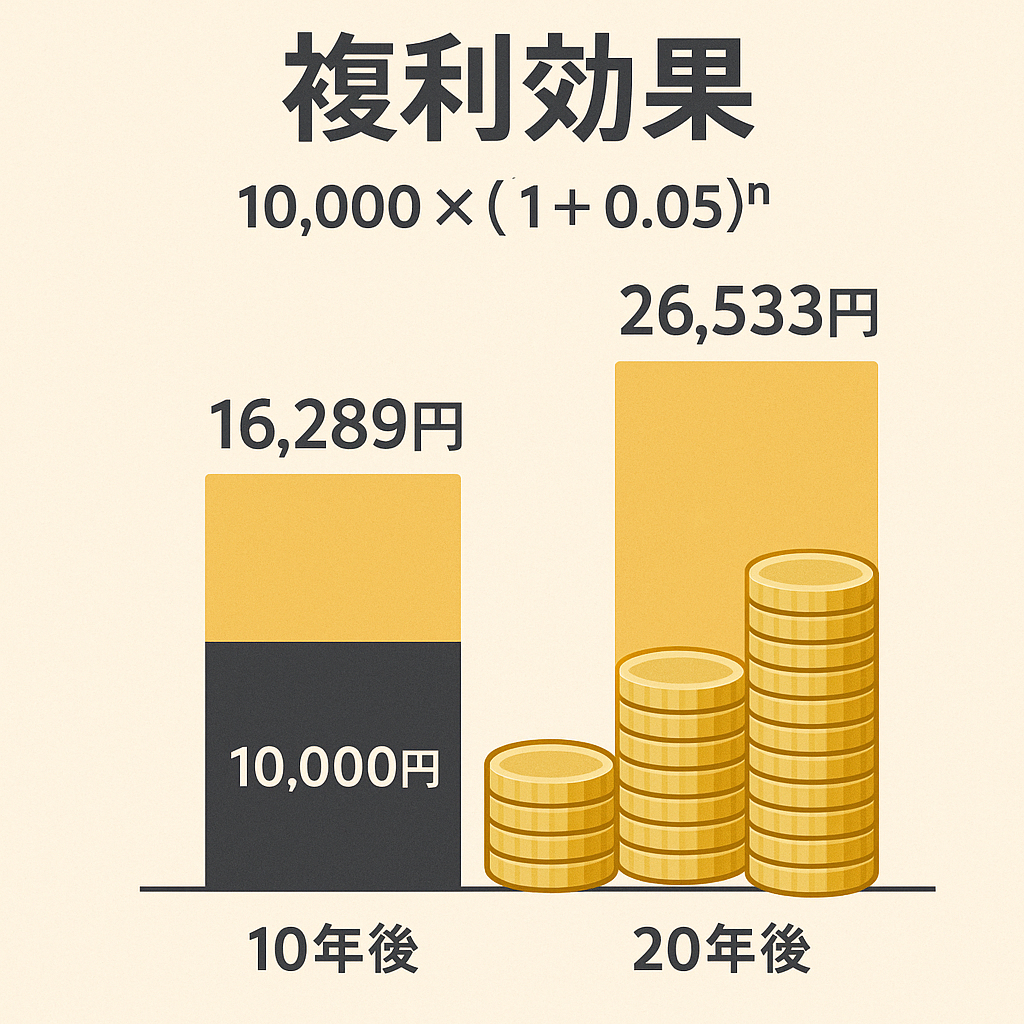

資産運用の最大の味方は「時間」です。

複利とは、得た利益を再投資して利益がさらに増える仕組みのことです。たとえば年利5%で運用を続けると、10年後と20年後では大きな差が出ます。

| 数字と文字 | 意味 |

|---|---|

| 10,000 | 最初の元本 |

| (1 + 0.05) | 1年で5%増えるという倍率(1倍+5%) |

| ⁿ | それを「n年間」繰り返す(累乗=掛け算の回数) |

さらに、毎月一定額を積み立てる「ドルコスト平均法」を使えば、価格の変動を平均化でき、購入のタイミングに悩まずに済みます。

ただし、ドルコスト平均法は利益を保証する手法ではなく、上昇相場では一括投資に劣後することもあります。

★毎月1万円を3ヶ月投資する場合

| 月 | 価格(1口あたり) | 投資額 | 購入量 | 累計購入量 | 平均購入単価 |

|---|---|---|---|---|---|

| 1月 | 100円 | 1万円 | 100口 | 100口 | 100円 |

| 2月 | 50円 | 1万円 | 200口 | 300口 | 67円 |

| 3月 | 200円 | 1万円 | 50口 | 350口 | 約86円 |

3万円投資して350口購入 → 平均購入単価は86円→ もしすべて100円で買っていたら300口しか買えない。

価格が安いときに多く買えるため、結果的に有利になることが多い。

長期で続けるほど相場の上下に左右されにくくなるため、焦らず継続することが最も重要です。

用語解説

- 複利:利息が利息を生む「雪だるま効果」

- 年利:1年間の増える割合(利回り)

- 積立:毎月コツコツ投資すること

- ドルコスト平均法:毎回同じ金額で買い、平均購入単価を下げる方法

人間は感情で損をする

投資の失敗原因の多くは「知識不足」ではなく「感情の動き」です。

株価が下がると不安になり、上がると欲が出る。この心理が冷静な判断を妨げます。

実際に、行動ファイナンスの研究では過度な売買がリターンを損なう傾向が報告されています。

これを防ぐには、あらかじめルールを決めて自動で行動できる仕組みを作ることが大切です。

自動積立やリバランス設定を活用すれば、感情に流されず淡々と続けることができます。

失敗しない資産運用を実現する3ステップ

この章で扱う主なポイントは以下の3つです。

- 目的と期間を決める(老後・教育・自由資金)

- 積立金額を決めて自動化する

- 年1回のメンテナンスでリスクを整える

資産運用で成功する人は、商品を選ぶ前に目的・期間・仕組みを明確にしています。

初心者でも実践できる3ステップを通して、安定した成果を得る方法を整理しましょう。

目的と期間を決める(老後・教育・自由資金)

「何のために」「いつまでに」「いくら必要か」を明確にすることが第一歩です。

老後資金なら20〜30年、教育資金なら10年以内など、目的によって取るべきリスクが変わります。

複数の目的がある場合は、目的別に口座を分けて管理すると分かりやすくなります。

ゴールをはっきりさせることで、相場が変動しても判断を誤りにくくなります。

積立金額を決めて自動化する

継続のコツは「自動化」です。

毎月の積立金額を決め、自動引き落とし設定をすれば、感情に左右されずに続けられます。

目安は手取り収入の10〜20%です。たとえば月収30万円なら3〜6万円を投資に回すのが理想です。

一度仕組みを作れば、複利の効果で時間とともに成果が積み上がります。

自動化は「迷わない投資」を実現する最強の方法です。

年1回のメンテナンスでリスクを整える

資産運用は始めて終わりではなく、年に1回は見直しを行うことが重要です。

株式や債券の割合が崩れていれば、売買してバランスを戻す「リバランス」を行いましょう。

また、税制改正やNISAの変更など制度の動きもチェックが必要です。

この年次メンテナンスを習慣にすれば、安定した運用を長く続けられます。

年代・金額別に見る理想のポートフォリオ

この章で扱う主なポイントは以下の3つです。

- 20〜30代:リスク許容度が高い時期の攻め型配分

- 40〜50代:守りと成長のバランスを取る設計

- 60代以降:取り崩しを前提とした安定運用

資産運用に正解はありませんが、年代や資産額によって適切なバランスは異なります。

時間がある若い世代ほど「攻め」、定年が近づくほど「守る」姿勢が大切です。

20〜30代:リスク許容度が高い時期の攻め型配分

20〜30代は、時間を味方にできるためリスクを取りやすい時期です。

株式や投資信託を中心に、成長性を重視した攻め型の配分が向いています。

目安は「株式70%・債券20%・現金10%」。短期的な下落があっても時間が回復させてくれます。

まずは少額から始め、経験を積みながら徐々に投資額を増やすのがおすすめです。

これらの比率はあくまで目安であり、家計状況・収入の安定度・保険や年金見込み・リスク許容度に応じて調整しましょう。

40〜50代:守りと成長のバランスを取る設計

40〜50代は、老後資金や教育費の支出が増える時期です。

株式中心の運用から、債券や現金の割合を増やし、値動きリスクを抑えるのが現実的です。

「株式50%・債券30%・現金20%」の構成が目安です。

成長の機会を残しつつ、生活に影響を与えない安定した運用を意識しましょう。

この比率も家計状況や将来の支出予定に合わせて柔軟に調整してください。

60代以降:取り崩しを前提とした安定運用

60代以降は、資産を増やすよりも減らさずに長持ちさせることが目的になります。

「株式20%・債券50%・現金30%」を基本に、利息や配当で穏やかに増やす設計がおすすめです。

生活費の2〜3年分を現金で確保しておけば、相場が下落しても慌てずに済みます。

これも目安の一例であり、医療費や介護費用など将来支出の大きさに応じて調整しましょう。

あなたに合った資産運用プラン診断と次の一歩

この章で扱う主なポイントは以下の3つです。

- NISA・iDeCo・ロボアドの使い分け方

- 資産運用を習慣化する3つのツール

- 無料相談・セミナー・本で学び続ける方法

資産運用を続けるコツは、商品を選ぶことよりも仕組みと学びを習慣化することです。

自分に合った制度やツールを上手に使えば、時間を味方にしながら資産を育てられます。

NISA・iDeCo・ロボアドの使い分け方

NISA(少額投資非課税制度)は口座内の配当・譲渡益が非課税となる制度です。

2024年からの新NISAは恒久化されました。非課税で保有できる金額には上限枠があります。

NISA口座は一人1口座です。

つみたて投資枠と成長投資枠を異なる金融機関で同時利用することはできません。

※Nippon Individual Savings Account(ニッポン・インディビジュアル・セービングス・アカウント)=ニーサ

iDeCo(個人型確定拠出年金)は公的年金とは別に自分で老後資金を準備するための私的年金制度です。

原則60歳まで引き出せないため、老後資金の形成に適しています(受取は一時金・年金・併用から選択可能)。

※individual-type Defined Contribution pension plan(インディビジュアル-タイプ・ディファインド・コントリビューション・ペンション・プラン)=イデコ

ロボアド(ロボアドバイザー)は、自動で分散投資を行うサービスで、知識が少なくても始めやすいのが魅力です。

短期〜中期資金にはNISA、老後資金にはiDeCo、運用を任せたい人にはロボアドが向いています。

3つを組み合わせることで、効率的な資産形成が可能です。

資産運用を習慣化する3つのツール

資産運用を継続するには、「見える化」と「自動化」が重要です。

- 家計簿アプリ:収支を管理し、投資に回せる金額を把握できる

- ポートフォリオ管理アプリ:資産全体のバランスを確認できる

- 自動積立システム:感情に左右されず投資を続けられる

これらを活用すれば、運用を“放置せず見守る”スタイルに変えられます。

無料相談・セミナー・本で学び続ける方法

資産運用は一度覚えたら終わりではありません。

金融庁や証券会社の無料セミナー、IFA(独立系アドバイザー)相談を活用し、最新情報を取り入れましょう。

また、実際の投資家の本を読むことで、成功と失敗のリアルな体験を学べます。

学びながら実践する姿勢が、長期的に成果を出すための近道です。

セミナー・相談リンク

- 金融庁セミナー:https://www.fsa.go.jp/common/recruit/seminar/policies.html?utm_source=chatgpt.com

- 楽天証券 オンラインセミナー & 無料個別相談:https://toushin-plaza.jp/lp/online/rakuten/?utm_source=chatgpt.com

- IFA(独立系ファイナンシャルアドバイザー)による無料相談窓口:https://www.a-ifa.jp/sodan-madoguchi/lp-b/?utm_source=chatgpt.com

まとめ:自分に合った資産運用で「増やす」よりも「続ける」安心を

資産運用は、知識よりも「目的を決めて仕組みを整える」ことが成功の鍵です。

リスクを理解し、時間を味方につけ、感情に流されずに続けることで、誰でも着実に成果を積み上げられます。

本記事の要点5つ

- 目的と期間を明確にすることが第一歩。

- 積立と分散でリスクを抑えた安定運用が可能。

- 年代に合わせたポートフォリオで最適化を実現。

- 制度とツール(NISA・iDeCo・ロボアド)の活用が鍵。

- 定期的な見直しと学びの継続が長期成功を支える。

総括

今日の小さな一歩が、10年後・20年後の安心をつくります。

まずは少額でも良いのです。

目的を決め、積立を設定し、あなたの“資産を育てる仕組み”を今から始めましょう。